Die Systemgastronomie ist geprägt durch eine Vielzahl von operativ eigenständigen Stores und einem volumengetriebenen Massengeschäft mit niedrigen Margen.

Ein professionelles Controlling und eine verlässliche Liquiditätsplanung ist kein “nice to have”, sondern das zentrale Instrument für die Unternehmenssteuerung.

1. Controlling

Ich erstelle für Sie ein zu 100% individuelles Controlling. Üblicherweise besteht dieses aus drei Bestandteilen:

Gewinn- und Verlustrechnung

Zur Einschätzung der Profitabilität einzelner Restaurants

Vollständige GUV, angepasst an die Vorgaben Ihres Franchisegebers

Planung idealerweise auf Monatsbasis

Ist Zahlen auf Wochenbasis

KPI-Liste

Übersicht über die wichtigsten Kennzahlen?

z.B. TACs, Crew-Stunden oder auch Google-Bewertungen

Plan-Zahlen werden aus der GUV-Planung abgeleitet

Ist-Zahlen ebenfalls auf Wochenbasis

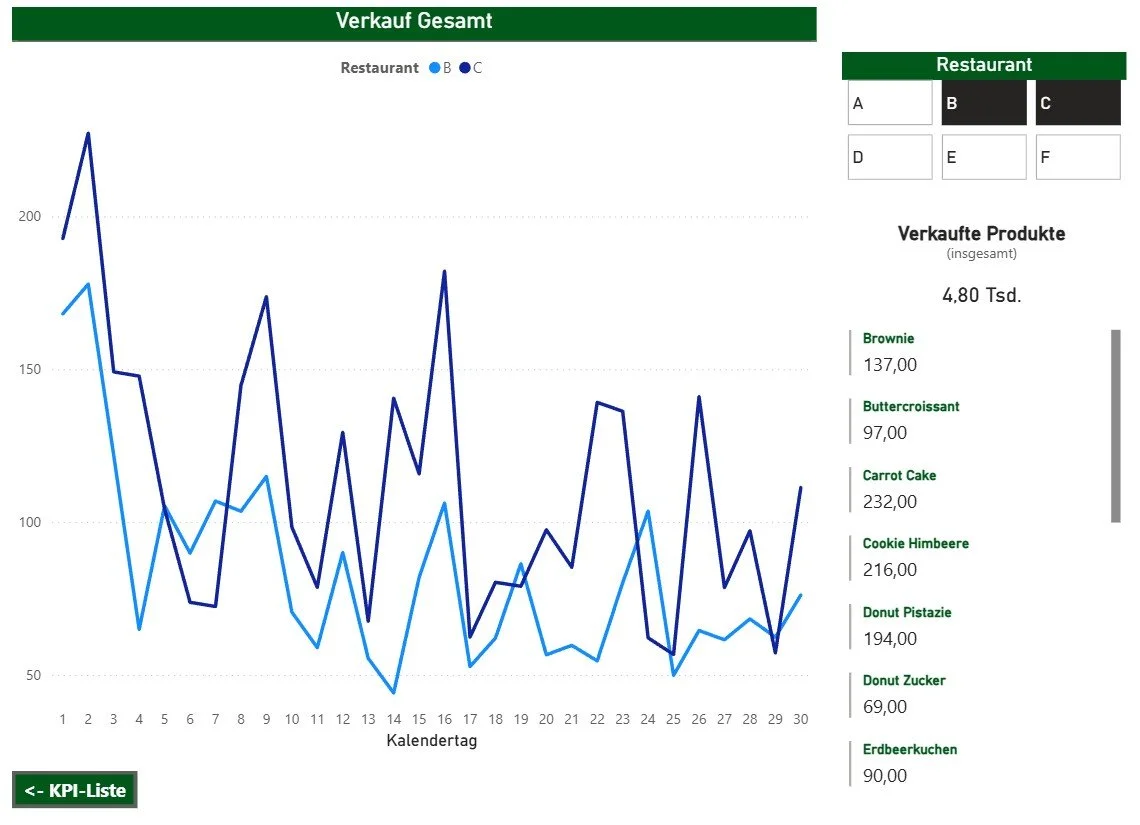

Produktauswertung

Auswertung der Verkaufszahlen einzelner Produkte

Ermöglicht Performance-Vergleich zwischen Restaurants und innerhalb der Produktsortimente

Keine Planung notwendig

Ist-Zahlen auf Tagesbasis, wöchentlich aktualisiert

Mit Hilfe von Datenautomatisierungen werte ich die Geschäftsdaten aller relevanten Systeme aus und erstelle Ihnen, zugeschnitten auf Ihre persönlichen Bedürfnisse, einen interaktiven Power-BI-Bericht:

Bei der Abbildung handelt es sich um einen Beispielbericht mit fiktiven Zahlen. Die Berichte werden zu 100% auf Ihre persönlichen Bedürfnisse angepasst.

Die Weiterverarbeitung der exportierten Daten (z.B. Webcockpit oder Nesto) erfolgt in Excel und wird mit Hilfe von Power BI veranschaulicht.

Power BI gehört zur Microsoft-Familie, es ist das meist genutzte Business-Intelligence-Tool weltweit und kann von jedem Endgerät aus aufgerufen werden, egal ob Apple, Android oder Windows.

Mögliche Features:

Interaktive Auswahl um alle Restaurants & KWs auf einen Blick zu haben

Farbliche Darstellung von Abweichungen unter Berücksichtigung von Aufwands- und Ertragspositionen (dynamisch programmierbar)

Klapp-Funktion für bessere Übersichtlichkeit

Individuelle Zusammenstellung von Kennzahlen auf einer separaten Seite (KPI-Liste)

Integration von Visuals wie z.B. Kuchen- oder Balkendiagrammen

Zudem können die Verkaufszahlen einzelner Produkte ausgewertet werden:

2. Liquiditätsplanung

Mein Angebot an alle Franchisenehmer, die beim Thema Liquidität lieber handeln statt hoffen:

Transparenz schaffen

Entwicklung der Bankkonten nachvollziehen

Ursachen für Liquiditätsengpässe kennen und beseitigen

Liquidität in sinnvoller Granularität planen und Abweichungen analysieren

Investitionen in die Planung integrieren

Forecast mit Hilfe von Charts visualisieren

Finanzierung optimieren

Liquiditätsüberschüsse gewinnbringend und sicher anlegen

Liquiditätsengpässe richtig finanzieren

Überblick behalten mit detaillierten Bankenspiegel

Finanzierungsstruktur vollumfänglich analysieren (Stichwort fristenkongruente Finanzierung)

Durch eine professionelle Liquiditätsplanung stellen Sie nicht nur die Zahlungsfähigkeit Ihrer Gesellschaften sicher, sondern verbessern Ihr Zinsergebnis um mehrere Tausend Euro.

Der Liquiditätsplan wird zusammen mit dem Bankenspiegel und den sonstigen Analysen in Power BI veranschaulicht.

Basis für die Ist-Kontobewegungen sind i.d.R. die gebuchten Bankkonten in Datev Unternehmen Online. Die Granularität der Planung kann individuell gestaltet werden.

3. Jahresabschlussanalyse

Um auch auf langfristiger Sicht nicht im Dunkeln zu tappen.

Das Controlling ist das wichtigste Instrument für die kurz- bis mittelfristige Unternehmensteuerung. Langfristig jedoch zeigt der Jahresabschluss die endgültigen Verhältnisse auf.

Um auch hier die Profitabilität der einzelnen Gesellschaften einschätzen zu können, biete ich eine umfangreiche Jahresabschlussanalyse an.

Dazu gehört i.d.R.:

die Aufbereitung der Bilanz und GUV in einem interaktiven Power BI Bericht…

und die Berechnung der wichtigsten Kennzahlen, angepasst an Ihre Branche und Unternehmensstruktur…

für alle Gesellschaften inkl. Konsolidierung.

Dadurch können Sie all Ihre Unternehmenszahlen in einem einzigen Bericht analysieren und müssen nicht 20 verschiedenen Dateien öffnen. Darüber hinaus ermöglicht das den Vergleich zwischen einzelnen Gesellschaften mit ein oder mehreren GUV-Positionen oder Kennzahlen: